編輯精選

編輯精選 日本商業 2026 的「定義權」戰爭——當你定義不了,你就只能被定價

一碗 600 円的蕎麥飛到洛杉磯標 $25——差的不是料理,是「定義權」。名鐵把巴士椅子拆掉反而更搶手、UNIQLO 把二手衣染色賣兩倍、A5 和牛拋棄 30 年 BMS 改追 MUFA、Lawson 不漲價反加量——本文用 23 個日企案例拆解 2026 商業現場的共通骨架:贏家從不爭「市佔率」,他們爭「定義權」。

2026.05.26

寫給看著日本公司在想「他們到底怎麼做到的?」的台灣經營者與投資者。不抄日經數據,只拆商業設計——UNIQLO 為何把永續變印鈔機、Baskin-Robbins 為何不裝機器人、350 年老窯場靠什麼活到今天,每案都是抄得回家的作業。

自來水能直接生飲的日本,買水的錢卻連續五年創新高——2024 年市場規模衝上 4,906 億日圓。本文拆解需求面的三十年三部曲:1996 年小容量 PET 解禁讓水「帶著走」、無糖健康風潮、311 後的囤水防災文化,看懂便利、健康、安心如何接力把水養成兆級生意,也照見正在老化的台灣下一步。

量翻了十幾倍,單價卻一路下跌——日本包裝水三十年單價年均 -0.5%,活脫是一條通縮心電圖。本文復盤兩次價格戰:便利商店自有品牌砍價、2018 年單價暴跌 10.9%,再看 2019 年三巨頭同步漲價、2025 年 500ml 建議零售價站上 200 日圓——一瓶水,濃縮日本告別通縮的全過程。

三十年水戰爭的贏家,做的是最無聊的事——三得利天然水一個品牌用三十年,價格戰最慘時市占反而從 24.6% 升到 27.2%。本文對照可口可樂收掉「森之水」換牌的代價、麒麟反覆切換的流失,拆解品牌資產為何是同質化商品最深的護城河;台灣便利商店裡的長壽水品牌,說的也是同一個道理。

歐盟 ESPR 第 25 條 2026/7/19 上路前,UNIQLO 早已用 25 年回收基礎建設+雙軌定價+與石川縣能美市 83 年染廠小松マテーレ 的降維跨界合作,把過去 22 年的公益型回收升級為「能賺錢的永續」實驗——拆解 A 軌 1,000 日圓純洗淨二手切「划算感」(Trading-down)與 B 軌 1,990 日圓染色加值切「獨特感」(Trading-up)背後的消費者心理參考點理論,以及為何 ファーストリテイリング 至今仍只在 3 家試販店、不急於全國複製的商業節奏。

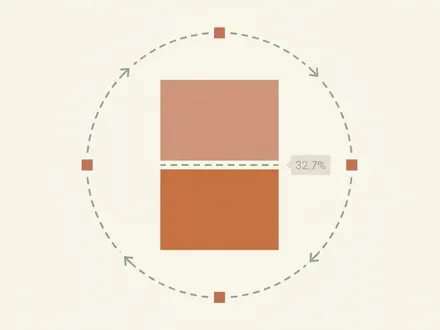

アパグループ 2026/5/10 創業 55 周年發表 AIM5-II 計畫(2030 年連結營收 3,500 億・經常利益 1,000 億),但真正讓人佩服的不是這些數字——而是旗下未上市的アパホーム株式会社 FY2025/4 單體淨利率高達 32.7%(東證上市同業 FJ ネクスト 5.8%、MIRARTH 4.2%、明和地所 3.6%),背後是「住宅入口網站+4,528 億日圓資產倉儲+REIT 資本循環+Premium Keys 終身會員飛輪」四層垂直整合的商業教科書設計。

投幣即走、買完就忘,是日本 98 萬台自販機共同的命運。但日本可口可樂用一支綁藍牙的 App「Coke ON」,把自販機升級為 IoT 資料節點:本文拆解 App 離反者為何最後登入都在週五、月曜 stamp 2 倍如何救回品牌想起率、Coke ON Pay 為何能贏第一方資料戰,從 7,000 萬下載到女性比例翻倍至 40%——一場實體零售 DX 教科書級案例。